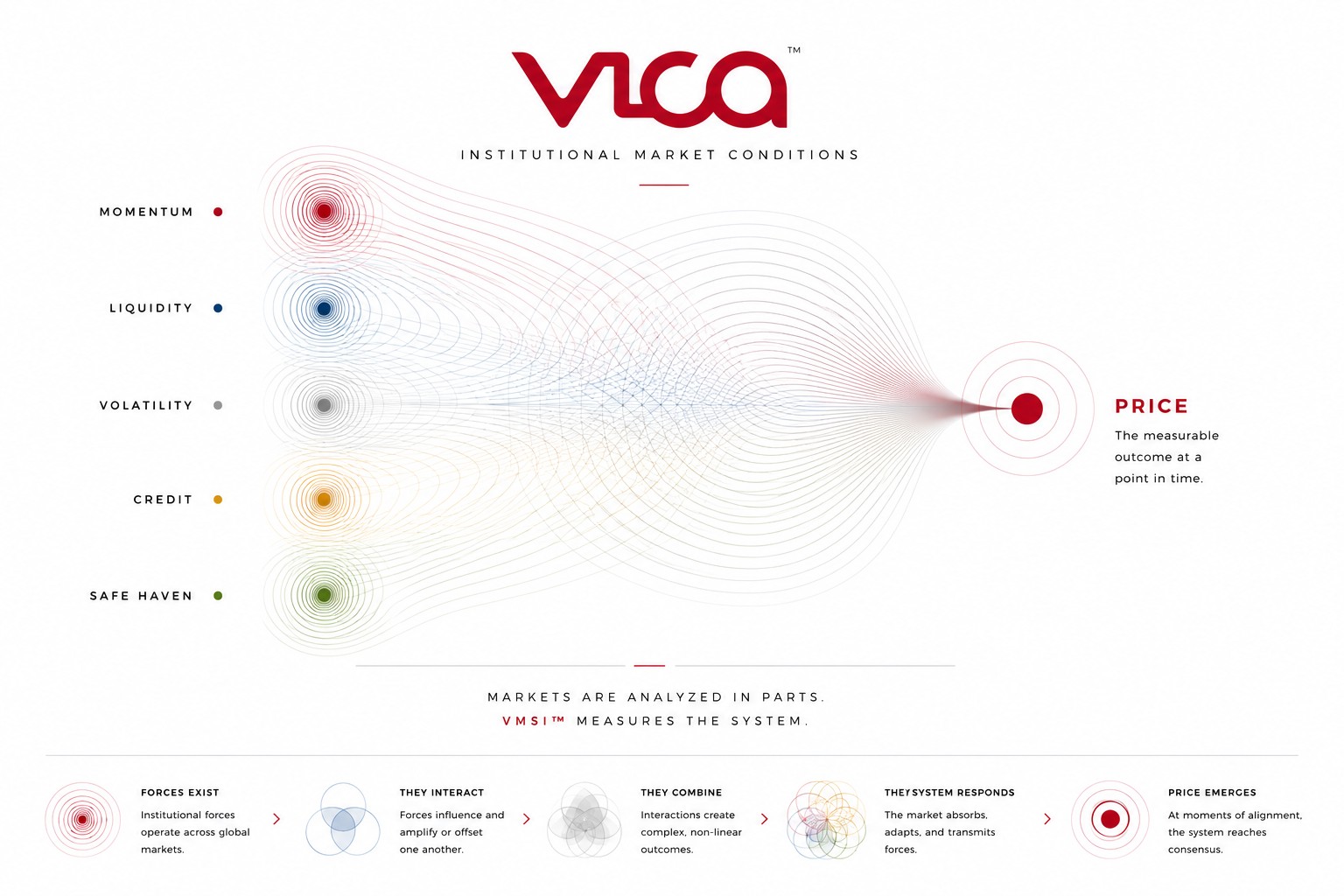

Institutional capital drives markets. Understanding force.

Institutional market conditions change before markets do.

VICA Research measures institutional market conditions before they become fully reflected in market prices.

Markets are analyzed in parts. VMSI™ measures the system.

VMSI™ Framework

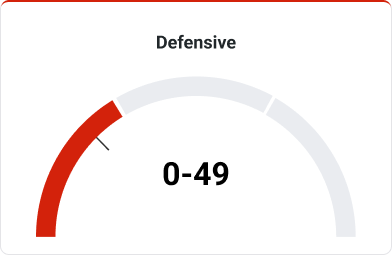

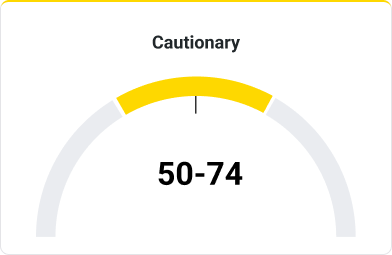

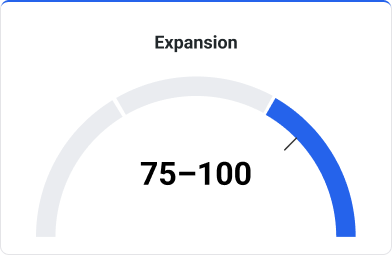

The VMSI Regimes

Each component is scored weekly and combined into a single 0–100 regime signal:

Why VMSI Matters

A Different Way to Study Markets

Most market analysis begins with outcomes.

VICA begins with the institutional market conditions that produce those outcomes.

Markets are analyzed in parts. VMSI™ measures the system.

VMSI is built for institutional capital.

Not a media indicator. It defines market structure.