VMSI Research Notes

Executive Signal

VMSI: 53.6 → Neutral with Defensive Drift

Markets are transitioning from volatility repricing → policy-driven de-risking, with rate volatility now the dominant transmission channel.

The system is stable, but no longer equilibrated.

State Vector (System Conditions)

- Momentum: 49.9 ↓ (sub-neutral → directional weakening)

- Liquidity: 52.8 (stable, tightening at the margin)

- Volatility: 56.6 ↑ (cross-asset expansion)

- Safe Haven: 59.1 ↑ (defensive allocation persistent)

Interpretation:

Positioning is shifting defensively without liquidation

Macro Regime Definition

Inflation Persistence + Growth Deceleration + Labor Rigidity

- PPI: +0.7% → inflation not resolving

- Claims: 205K → labor not breaking

- Construction: -0.3% → early demand softening

- Productivity ↓ → cost pressures persist

This is not recession. It is policy uncertainty equilibrium.

Primary Mechanism: Rate Volatility

At this threshold:

The discount rate becomes non-deterministic

Markets shift from:

- Pricing a path

→ to

- Pricing a distribution of outcomes

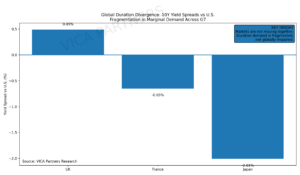

Framework 1: Credit Transmission

Spread=f(D)+f(L)+f(σr)

Current state:

- Default risk → stable

- Liquidity → stable

- Rate volatility → rising

Credit is widening due to rate instability, not deterioration

Framework 2: Yield Decomposition

ylong=E(rshort)+Term Premium

Term premium is now rising due to:

- Inflation uncertainty

- Fiscal supply

- Policy credibility erosion

Term premium has transitioned from residual → primary driver

Global Constraint Function

- DXY: ~99.65 (structurally firm)

Transmission:

- Tightens global liquidity

- Pressures EM balance sheets

- Concentrates capital flows

USD strength acts as a system-wide tightening multiplier

Regime Map (VMSI × MOVE × Credit)

| Regime | VMSI | MOVE | Credit | Market State |

|---|

| Expansion | >60 | <80 | Tightening | Risk-on equilibrium |

| Stable | 50–60 | <95 | Stable | Balanced |

| Current | ~53 | >100 | Stable → widening | Early de-risking |

| Stress | <45 | >120 | Widening rapidly | Systemic |

Current regime: Transition — not breakdown

Positioning Function

Positioning=f(σr↑,Momentum↓)

Observed behavior:

- De-grossing

- Increased hedging

- Core exposure maintained

Institutions are repositioning ahead of regime resolution

Policy Path (Market-Implied)

| Horizon | Expected Policy |

|---|

| 0–60d | Hold (policy constrained) |

| 60–120d | Easing bias emerges |

| 120–180d | Conditional cuts likely |

Policy remains restrictive, but trajectory is shifting

Critical Inflection Condition

System stability depends on:d(σr)d(Credit)≈0

If:d(σr)d(Credit)>0

→ Rate volatility transmits into credit

→ Credit spreads widen

→ Nonlinear repricing begins

Cross-Asset Confirmation

- Equities → multiple compression

- Credit → stable (lagging)

- Gold → liquidity-driven selling

- EM → weakening

- Dollar → firm

Financial conditions are tightening incrementally, not abruptly

Key Insight

Markets are repricing the reliability of policy, not just the level of rates.

Conclusion

System state:

- Credit → stable

- Rates → unstable

- Volatility → elevated

- Term premium → rising

Stability persists only because credit has not yet absorbed rate volatility.

CIO Signal (Compressed)

Stable credit, rising term premium, stochastic rates — early-stage institutional de-risking underway.

Final Take

This is not a crisis regime.

It is a transition regime.

And in transition regimes:

Positioning adjusts before pricing completes.