VMSI Research Notes

Executive Signal

VMSI: 53.6 → Neutral with Defensive Drift

Energy markets are transitioning from hydrocarbon volatility → capital-driven reallocation across the energy system, with infrastructure assets now the dominant transmission channel.

The system remains stable, but no longer uniform.

State Vector (System Conditions)

Oil Equities: Momentum expansion ↑ (short-cycle acceleration) Gas: Structurally weak (volatility-dominated) LNG Infrastructure: Strong ↑ (trend persistence) Uranium: Corrective phase within uptrend

Interpretation:

Positioning is rotating without broad liquidation

Macro Regime Definition

Mature Hydrocarbon System + Infrastructure Reallocation

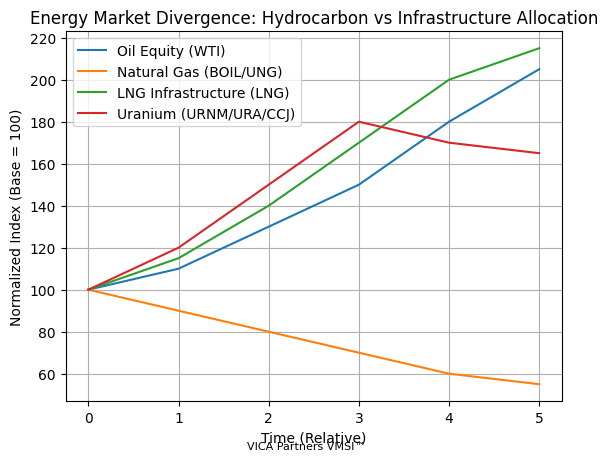

Oil: +105% YTD (WTI-linked equities) → short-cycle beta expansion Gas: BOIL -66% vs 200D → volatility regime LNG: +51% YTD (Cheniere) → structural allocation Uranium: +36–60% vs 200D → long-cycle accumulation

This is not demand expansion. It is capital fragmentation across the energy complex.

Primary Mechanism: Physical + Capital Divergence

Energy pricing is shifting from:

Flow + Macro → to Logistics + Capital Allocation

At this stage:

Hydrocarbons trade volatility Infrastructure captures capital

Framework 1: Commodity Control Function

Price

f(Flow) + f(Logistics) + f(Volatility)

Current state:

Flow → stable Logistics → dominant Volatility → elevated

Oil and gas pricing is driven by logistics and arbitrage, not structural scarcity

Framework 2: Capital Allocation Function

Allocation

f(Duration) + f(Constraint) + f(Infrastructure)

Observed state:

Short-cycle assets → tactical (oil, gas) Long-cycle assets → structural (LNG, uranium, copper)

Uranium positioning:

URNM / URA / CCJ remain above 200-day trends Short-term drawdowns → consolidation, not exit

Capital is accumulating in constrained supply systems

Global Constraint Function

USD: structurally firm

Transmission:

Tightens global commodity liquidity Raises cost of capital Concentrates flows into long-duration assets

Dollar strength reinforces capital selectivity

Regime Map (Energy Allocation)

Regime Hydrocarbons Infrastructure Market State Expansion Broad inflows Limited allocation Commodity-led cycle Stable Balanced flows Neutral Balanced system Current Volatility-driven Rising allocation Capital divergence Next Tactical trading Dominant allocation Infrastructure cycle

Current regime: Transition — not breakdown

Positioning Function

Positioning

f(Volatility ↑, Structural Growth ↑)

Observed behavior:

De-grossing in gas exposure Increased arbitrage in oil Core exposure maintained Capital rotating into infrastructure assets

Institutions are repositioning ahead of structural repricing

Critical Inflection Condition

System stability depends on:

d(Capital) / d(Volatility) ≈ 0

If:

d(Capital) / d(Volatility) < 0

→ Volatility dominates allocation → Infrastructure underfunded → System imbalance increases

Current state:

Capital remains stable despite volatility

Cross-Asset Confirmation

Oil Equities → momentum expansion Gas → structural weakness LNG → trend persistence Uranium → corrective consolidation Dollar → firm

Financial conditions are fragmenting across energy assets

Chart

Energy Market Divergence: Hydrocarbon Volatility vs Infrastructure Allocation

Energy Divergence Chart Structural divergence between short-cycle hydrocarbons and long-cycle infrastructure assets

Source: VICA Research © VICA Research – Proprietary Market Intelligence

Key Insight

Markets are repricing the duration and reliability of energy supply, not just commodity price levels

Conclusion

System state:

Oil → tactical, momentum-driven Gas → volatile, structurally weak LNG → capital concentration Uranium → accumulation phase

Stability persists because capital is reallocating, not exiting

CIO Signal (Compressed)

Hydrocarbon volatility priced, capital rotating toward infrastructure and long-cycle supply

Final Take

This is not a commodity cycle. It is a capital allocation transition.

And in transition regimes:

Capital reallocates before price signals fully adjust.